En diversas comunicaciones y análisis internos y externos, el Banco Central ha transmitido que no fue el nivel del dólar su vara para intervenir, sino su volatilidad. ¿Cómo se ha comportado el tipo de cambio en Chile en relación con otras monedas?

Qué observar. El 14 de julio, el Banco Central anunció la intervención del mercado cambiario. Lo hizo justo el día en que el dólar cerró por primera vez en su historia sobre los mil pesos. Ocurrió en una semana con variaciones intradiarias de hasta $50.

- En su comunicado, el Consejo del Banco Central nunca planteó que la decisión se debiera a que la divisa había cerrado en $1.050. Por el contrario, señaló que la explicación estaba motivada por una “intensidad” y una “volatilidad” muy elevadas. El impacto de esos factores podría generar distorsiones en el mercado.

- El párrafo clave de ese comunicado fue el siguiente: “En un contexto de incertidumbre local que permanece elevada, lo anterior ha continuado presionando el peso chileno a la baja. En los últimos días, sin embargo, la depreciación del peso se ha dado con una intensidad y volatilidad inusualmente altas, lo cual ha tensionado la formación de precios del mercado cambiario. La persistencia de este escenario eleva la probabilidad que se generen distorsiones significativas en el funcionamiento del mercado financiero en general”.

- En diversas comunicaciones internas y externas, las autoridades del Banco Central han enfatizado que el factor al que más atención pusieron al resolver la intervención fue la alta fluctuación de los valores del dólar sobre todo en julio.

- Fue la primera intervención cambiaria desde 2019, cuando lo hizo con ocasión de las consecuencias financieras del Estallido Social.

Volatilidad. En días posteriores, el Banco Central ha enfatizado que el elemento más importante que consideró fue el de la volatilidad cambiaria.

- Por volatilidad cambiaria se entiende el grado de fluctuación del precio del dólar. Es decir, hasta qué punto el valor en un determinado momento o cierre de día tiene una modificación muy veloz en otro.

- Ex-Ante consultó al Banco Central sobre cuáles son las medidas de volatilidad que la entidad utiliza en su monitoreo del mercado cambiario. A continuación, la respuesta: “El Banco Central de Chile (BCCh) dispone de un conjunto de herramientas cuantitativas y cualitativas que permiten evaluar el desempeño de distintas variables económicas y financieras en cierto momento del tiempo; entre ellas, la volatilidad del mercado cambiario. Dicha evaluación es sometida a un análisis riguroso que se completa con una serie de antecedentes que forman parte del seguimiento regular que realiza el BCCh a las condiciones macroeconómicas de la economía chilena, así como de las principales economías del mundo. Se monitorean los distintos mercados (spot, forward, money market, entre otros), la liquidez del sistema, la conformación de precios, el número y volumen de transacciones, el costo de financiamiento, entre muchas otras variables. Este conjunto de antecedentes son los que, en definitiva, permiten tener una evaluación sobre la volatilidad del mercado cambiario”.

Qué medidas se usan. Entre los analistas existen numerosas ver la volatilidad cambiaria. En general, se toman los datos, se normalizan y se mide la distancia entre los puntos (en general, a través de la desviación estándar).

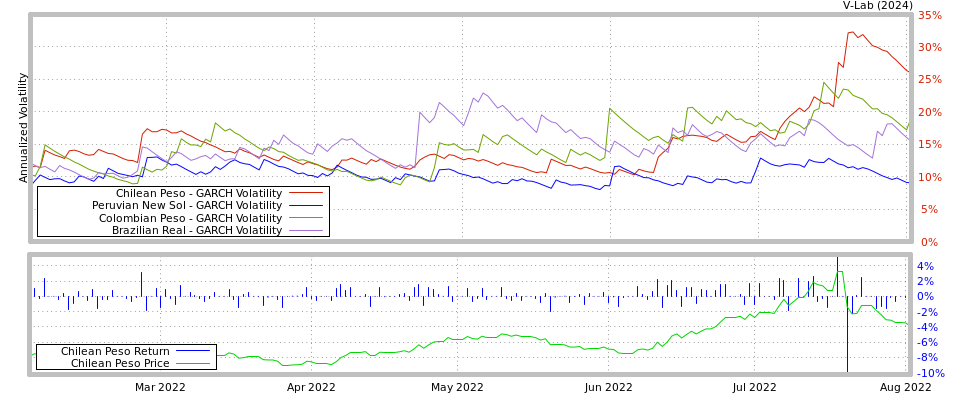

- Entre las mediciones más conocidas está aquella que publica el Laboratorio de Volatilidad de la Escuela de Negocios Stern de la Universidad de Nueva York. El modelo se llama Generalized Autoregressive Conditional Heteroskedasticity (heterocedasticidad condicional autorregresiva generalizada, GARCH por sus siglas en inglés), que incorpora elementos econométricos para capturar datos a partir de los cuales incluso se realizan proyecciones.

- En julio, como se observa en la imagen abajo, el peso chileno (línea roja) tuvo una volatilidad que se desancló de otras divisas latinoamericanas comparables, como el peso colombiano, el real brasileño y el sol peruano.

- Este martes 2 de agosto, el dólar llegó tan bajo como $887, y cerraba en torno a los $907. Las transacciones superaron los US$ 1.370 millones en la jornada.

Cómo funciona el tipo de cambio en Chile. De acuerdo con una presentación de septiembre del año pasado de Mario Marcel, entonces presidente del Banco Central, Chile ha transitado desde el tipo de cambio fijo al actual esquema libre:

- 1959-1962. Tipo de cambio fijo.

- 1962 – Febrero de 1978. Esquema reptante. Objetivo: nivel de tipo de cambio real, con controles de capital y múltiples tipos de cambio.

- Febrero de 1978 – Junio de 1979. Aplicación de la “Tablita”, que relacionaba el dólar con objetivos inflacionarios. Las devaluaciones eran anunciadas.

- Junio de 1979. Comienza el tipo de cambio fijo en: $39. Fue un ancla nominal.

- Año 1982. Se activa la devaluación del peso.

- Año 1997. Esquema flotante en una banda estrecha. El BC dispone de una medida de inflación internacional con ese objetivo.

- Año 1998. Se desatan presiones externas sobre el peso, en medio de la Crisis Asiática, con intervenciones y modificaciones de los parámetros de la banda.

- Septiembre de 1999. Parte la flotación libre. Desde entonces el Banco Central ha efectuado al menos cinco intervenciones en el mercado cambiario.

La última gran intervención. Tras el Estallido Social, los precios se tornaron volátiles y el tipo de cambio acusó una alta variación.

- El 28 de noviembre de 2019 el Consejo del Banco Central resolvió intervenir mediante un programa de venta de US$ 20.000 millones que se pondrían a disposición del mercado durante cinco meses; la mitad de ese monto sería en dólares spot, y la otra mitad en instrumentos de cobertura cambiaria.

- Para evitar un efecto indeseado sobre la inflación, el Central prometió esterilizar ese impacto mediante una línea de liquidez equivalente en pesos.

- En la intervención de 2022, se anunció la inyección total de unos US$ 25.000 millones en tres meses. También se esteriliza para evitar un impacto negativo en la trayectoria de la política monetaria.

Publicaciones relacionadas

Publicaciones relacionadas